Өглөө.мн Шинэ өглөө, Шинэ мэдээлэл

Өглөө.мн Шинэ өглөө, Шинэ мэдээлэл

Өдөр тутамд бидний идэх хоолноос хороож, олох орлогноос минь хумсалж, ирээдүйг маань улам бүр эрсдэлд оруулж байгаа, бидний хэлдэгээр хямрал гэж нэрлээд байгаа үзэгдлийнхээ тухай бид хэр их зүйл мэдэх вэ. Түүний бий болох явцыг засгийн газрын зүгээс гадаадын шууд хөрөнгө оруулалт зогссон, ашигт малтмалын үнэ унасан гэдэг хоёр шалтгаанаар тайлбарласан бол сөрөг хүчний зүгээс их хэмжээний зээл авч эдийн засгийн үр ашиг багатай дэд бүтэцэд хөрөнгө оруулсан гэж шүүмжилдэг. Тэд хоёул зөв ярисан, аль аль нь хямралыг бий болгосон. Гэхдээ хямралыг бий болгоход нөлөөлсөн өөр нэгэн том хүчин зүйлийг тэдний хэн нь ч одоог болтол яриагүй л байна. Нэг бол тэд олж хараагүй, үгүй бол үнэнийг нууж байна. Тиймээс уншигч таниас хүсэх миний хүсэлт бол энэ нийтлэлийг олонд түгээж, эрх баригчид юун дээр алдсанаа өөрсдөө олж харж түүнийгээ засаж залруулахад нь туслах юм.

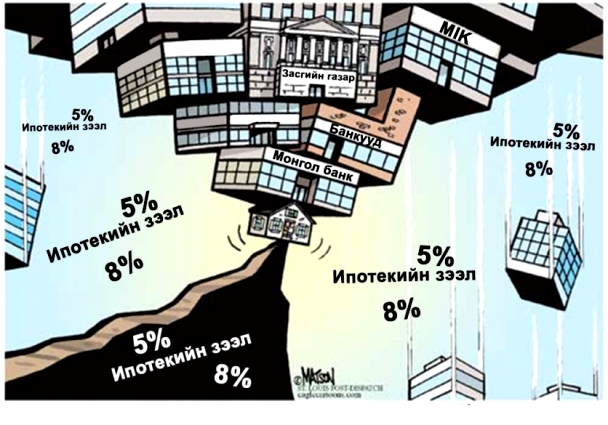

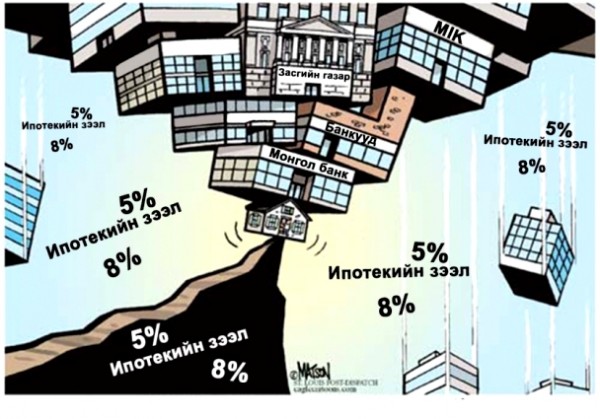

Алтанхуягын засгийн газар байгуулагдаад нэг жил болсны дараа нэгэн дуулиантай хөтөлбөр хэрэгжүүлсэн нь ипотекийн 8 хувийн зээл. Ардчилсан намынхан энэ хөтөлбөрөө өнгөрсөн гурван жилийн хугацаанд засгийн газрын сурталчилгаанд байнга ашиглаж ирсэн. Мөн иргэдийн хувьд өөрийн орон байртай болно гэдэг тэдний биелэгдэшгүй хүсэл байсан тул энэ хөтөлбөрийг талархан хүлээн авсан. Барилгын салбарын бизнес эрхлэгчид хүртэл өндөр үнээр босдог орон сууцаа борлуулах боломжтой боллоо хэмээн баярлацгааж байсан. Хөтөлбөр хэрэгжиж эхэлснээс хойшхи гурван жилийн хугацаанд нийтдээ 80 мянган айл өрх 8 хувийн зээлд хамрагдаж орон сууцтай болсон, засгийн газар нийтдээ 3,5 их наяд төгрөгөөр ипотекийн 8 хувийн зээлийг санхүүжүүлсэн байна. Бүгдийн талархан хүлээн авсан ипотекийн 8 хувийн зээл үнэндээ энэ хямралын том шалтгаан нь болно гэж тухайн үедээ хэнч төсөөлөөгүй нь ойлгомжтой. Харамсалтай нь засгийн газар энэ хөтөлбөрийг хэрэгжүүлэхдээ хэд хэдэн том алдаа гаргаснаар доллар 2000 төгрөгийг давж, эдийн засаг хумигдаж, ядуурал огцом нэмэгдсэн байна.

Орон байр гэдэг бол хүний амьдралд хоол ундтай адил үнэлэгдэх наад захын хэрэгцээний нэг. Тиймээс ч Монгол улсын, үндсэн хуулийн хоёрдугаар бүлгийн, арван зуравдугаар зүйлийн 2т зааснаар “Монгол улсын иргэн эрүүл, аюулгүй орчинд амьдрах эртэй” гэж заасан байдаг. Иргэншсэн, соёлжсон өнөөгийн ертөнцөд хүний амьдрах тав тухыг хангах, эрүүл, аюулгүйн баталгаа болох орон байр нь халаалт, дулаан, цэвэр, бохироо шийдсэн байх нь наад захын ойлголт. Тэр утгаараа орон сууцжуулах аян манай улсад өндөр ач холбогдолтой, зайлшгүй шаардлагатай хөтөлбөр.

Монгол улс 1940 оноос эхлэн анхны орон сууцны хорооллуудыг босгож иргэдээ орон байраар хангаж эхэлсэн түүхтэй. Социализмын үед төрөөс санхүүжилтийг нь гаргаж Зөвлөлтүүдийн удирдлага доор барилгын салбарыг хөгжүүлж ирсэн. Харамсалтай нь оргил үе болох 80-90 оны хооронд жилдээ дөнгөж 2000 гаран айлын орон сууц ашиглалтанд оруулж байсан нь орон сууцтай болох хүсэлтэй иргэдийнхээ эрэлтийг хангаж хүчрэхгүй байсан. Дараагаар нь 90 он гараад орон сууцны салбар бүрэн дампуурсан гэж хэлж болно. Уул уурхайн бүтээгдэхүүний үнийн өсөлт бий болсон, эдийн засгийн тааламжтай он жилүүдийн нөлөөгөөр 2001 оноос барилгын салбар дахин сэргэж эхэлсэн. Бүхэл бүтэн 10 жилийн хугацаанд жилдээ 100 ч хүрэхгүйн орон сууц ашиглалтанд оруулж байсан нь орон сууцтай болох хүсэлтэй иргэдийн тоо хэдэн арван жилийн турш хуримтлагдаж ямар хэмжээнд хүрсэн нь хэнд ч ойлгомтой. 2010 онд нийслэл хотын нийт хүн амын ердөө 38 хувь нь орон сууцанд амьдарч байсан гэдэг статистик байдаг. Гэр хороололд амьдарч байгаа айл өрхүүд бүгд орон сууцтай болох сонирхолтой ч орлого нь хүрэхгүйн улмаас аргагүйн эрхэнд тэндээ амьдрахаас өөр сонголтгүй байдаг.

Иргэд орон сууцтай болоход тулгардаг хамгийн том бэрхшээл бол түүний өндөр үнэ, нөхцөл чанга зээл байсан. Харин засгийн газар ипотекийн 8 хувийн зээлийн хөтөлбөрийг баталж чадсан нь өндөр үнийг урт хугацаанд хүү багатай зээлээр сар бүр бага багаар төлөх боломжтой болгосон. Дээр нь иргэдийн орлого өнгөрсөн арваад жилийн эдийн засгийн үсрэнгүй хөгжлийн буянаар 8 хувийн зээлийн нөхцөлийг хангахуйцаар нэмэгдсэн. Ингээд яг тааламжтай цаг хугацаанд энэ хөтөлбөр хэрэгжсэн хэдий ч энэ нь эдийн засагийг хүндрүүлж байгаа хамгийн том шалтгаан болж хувираад байгаа нь харамсалтай.

Цаг хугацааны хувьд авч үзвэл ипотекийн 8 хувийн зээл хэрэгжсэн 2013 оны 8 сарын 1ны өдөр Монгол улсад хямралын шинж аль хэдийн илэрцэн байсан. Гадаадын шууд хөрөнгө оруулалт өмнөх онтой харьцуулахад 80 хувиар уначихсан ашигт малтмалын үнэ 30 хувиар буурчихсан үед энэ хөтөлбөр эхэлсэн. Нэг ёсондоо улсын санд байсан 3 тэрбум долларын нөөц шавхагдаад нэг тэрбум хүрэхгүй болтлоо буурчихсан, валютын хомсдол нүүрлээд байсан үе. Яг энэ үед долларын ханш 1500 төгрөгтэй тэнцэж байсан. Долларын хэт өсөлт нь эрэлтийг бууруулж тогтворжиж байсан ч зах зээлд гэнэт маш их мөнгө хэвлэгдээд ороод ирсэн энэ бол ипотекийн 8 хувийн зээлийн санхүүжилт. Бэлэн мөнгийг хоёр зорилгоор л зах зээлд оруулдаг нэгд мөнгө бол өөрөө материаллаг зүйл тодорхой хэмжээнд элэгдэж, хуучирч, ашиглагдах боломжгүй болдог, хоёрт гэвэл бараа бүтээгдэхүүний нийлүүлэлт ихэсч байгаа бол зохист хэмжээг хадгалах, түүнийг дэмжих зорилгоор бэлэн мөнгөний нийлүүлэлтийг нэмэгдүүлдэг. Харин төгрөгийн ханшийг доллартай харьцуулж биш зах зээлд байгаа бараа бүтээгдэхүүнтэй харьцуулан тооцдог. Үнэндээ бол сүүлийн хэдэн жилийн долларын чангаралт нь доллар үнэд орсондоо бус төгрөгийн худалдан авах чадвар суларсантай шууд холбогддог. Тиймээс хэрвээ зах зээлд бэлэн мөнгө нийлүүлж л байгаа бол тэр хэмжээгээрээ бараа бүтээгдэхүүний үйлдвэрлэл нэмэгдэж байх ёстой тэгэж байж зах зээл тогтворт байдлаа хадгалж чадна. Харамсалтай нь сүүлийн хэдэн жилд ипотекийн зээлийн санхүүжилт хэлбэрээр 3.5 их наяд төгрөг зах зээлд нийлүүлж, 7 их наяд төгрөг байсан зах зээлийг 10 их наяд болтол нь өсгөсөн ч эсрэгээрээ бараа бүтээгдэхүүний үйлдвэрлэлийг түүн шигээ нэмэгдүүлж чадаагүйн улмаас доллар 2000 төгрөг давж өссөн юм. Долларын үнийн өсөлт нь гадаадын шууд хөрөнгө оруулалт зогсож, уул уурхайн түүхий эдийн үнэ унаж валютын орлого хумигдсанаас бус засгийн газрын үр ашиггүй цаасан мөнгө хэвлэн зах зээлд нийлүүлснээс шалтгаалсан байдаг.

Засгийн газар энэ их мөнгийг зах зээлд нийлүүлж эрэлтийг нь дэмжсэнээр орон сууцны нийлүүлэлт нэмэгдэж зохист харьцаагаа хадгалж чадна гэж итгэсэн байх. Гэхдээ тэд нэг зүйлийг дутуу тооцоолсон байдаг. Барилгын салбарын өсөлт богино хугацааных биш. Эхлээд газраа олно, хөрөнгө оруулалт босгоно, барилга барих хугацаа хамгийн багадаа нэг жил эвсэл түүнээс урт байдаг. Харин зээл хэрэгжиж эхлэхэд л байр авах сонирхолтой иргэд хэдэн арван мянгаараа байсан. Тиймээс л ипотекийн 8 хувийн зээл эхлэхэд шинэ байрны метр квадратын үнэ дунджаар сая таван зуун мянган төгрөг байсан. Харин зээл хэрэгжиж эхэлснээс хойш 6 сарын дараа байрны метр квадратын үнэ хоёр саяд хүрч маш богино хугацаанд үнэ 35 хувиар нэмэгдсэн байдаг. Монголдоо томд орох барилгын компанид ажилладаг найзын маань яриагаар тухайн үед дарга нь нэг өглөө ирэхдээ л үнээ нэм гээд л хүрээд ирдэг байсан гэсэн ямар ч хурал, ямар ч тооцоогүйгээр шүү. Нэг ёсны зах зээлд нийлүүлсэн 3.5 их наяд төгрөг маань бүтээгдэхүүний нийлүүлэлтйиг нэмэгдүүлж чадалгүй зүгээр инфляци болж хувирсан. Эргээд энэ нь эдийн засагтаа маш хор хөнөөлтэй болж эхэлсэн. Нэгд үнэ нь нэмэгдсэн хоёрт хүлээлт өндөртэй байсан тул боломжтой айл өрхүүд нь байрны зээлэндээ хамрагдчихсан тул дараа жилээс нь орон сууц худалдан авах эрэлт буурч байхад барилгын компаниуд зах зээлээ мэдрэхгүйгээр их хэмжээний зээл авч олон олон барилгуудыг барьж эхэлсэн нь хожим барилгын салбарыг хямралд оруулсан. Манай зах зээл жижиг тул бүгдийг өөрсдөө үйлдвэрлэж чаддаггүй. Тиймээс ихэнх компаниуд гаднаас валютаар заавал нэг юм худалдан авч байж бизнесээ явуулдаг, зарим нь бүрэн валютын ханшаас хамаарсан байдаг. Эдгээр компаниудын хувьд долларын ханшын өсөлт бизнесийн зардлыг нь нэмэгдүүлж, ашигт ажиллагаанд нь шууд нөлөөлсөн. Одоо ашигтай ажиллаж байгаа аж ахуйн нэгжийн тоо өдөр ирэх бүр багассаар л байна. Дээр нь манайдаа томд тооцогдох ихэнх компаниуд цаг сайхан үед гаднаас их хэмжээний зээлүүд авсан. Монгол улсын нийт өр 23 тэрбум доллар давсан гээд байгаагийн дийлэнх нь дээрх компаниудынх. Тэдний хувьд орлогоо төгрөгөөр олдог тул төлөх өр нь валютаар тул зээлийнх нь хэмжээ огцом нэмэгдчихсэн байгаа. Тэгээд дээр нь зардал нь өсчихсөн. Энэ бүгдийг тоочиход энэ хямралыг бид гаднаас хайх биш дотоодоосоо тэр тусмаа засгийн газрын буруутай үйл ажиллагааны нөлөөгөөр бий болсон гэдэг нь харагдаж байна.

Хямралыг гүнзгийрүүлэхэд дээрх хүчин зүйлээс гадна өөр нэг том хүчин зүйл нөлөөлсөн нь бас л ипотекийн 8 хувийн зээлтэй холбоотой. Манай улсын ядуурлын хэмжээ 30 хувь гэсэн статистик явдаг. Мөн Улаанбаатар хотын нийт айл өрхийн тоо 350 мянга гэж үздэг. 350 мянган айл өрхийн 30 хувь болох 105 мянган ядуу айл өрх амьдардаг буюу эдгээр нь амьдралынхаа наад захын хэрэгцээг ч хангаж чаддаггүй гэж болно. Ипотекийн 8 хувийн зээлд хамрагдсан 80 мянган айл өрх бол манай нийгмийн дундаж давхаргийн айл өрхүүд байсан. Харамсалтай нь тэд ипотекийн зээлд хамрагдсныхаа дараагаас хэрэглээгээрээ шууд ядуу ангилалруу яваад орсон. Хамгийн сүүлийн судалгаагаар өрхийн дундаж орлого 960 мянга байсан. Зээлийн шаардлага дээр сар бүр төлөх төлбөр нь өрхийн орлогийн 45 хувиас хэтрэх ёсгүй гэж заасан байдаг. Энэ нь дундаж орлоготой айл сардаа 432 мянган төгрөг байрныхаа зээлэнд төлнө гэж тооцоолж болно. Өрхийн дундаж орлого 960 мянган төгрөг түүнээсээ татвар, шимтгэлээ хасхад 768 мянган төгрөг болно. Дээрээс нь байрны зээл болох 432 мянган төгрөгөө хасхад 336 мянган төгрөг үлдэнэ. Дээр нь энгийн хоёр өрөө байрны сарын төлбөр дээр нь тог, интернет, кабел, СӨХ, утас, унааныхаа зардлыг нэмхэд хамгийн багадаа сард 160 мянган төгрөг болно. Энэ зардал бол амьдарч байгаа л бол төлөх тогтмол зардал үүнийгээ үлдэгдэл 336 мянган төгрөгнөөсөө хасхад 176 мянган төгрөг болно. Энэ бол ипотекийн 8 хувийн зээлтэй дундаж давхарын айл өрхийн сарын хоол хүнс, хувцас эдлэл, зугаа цэнгэл, өөр бусад бүх зүйлд зарцуулах мөнгө. Энэ мөнгө үнэндээ бусад бүх зүйлийг орхиод дан ганц хоол хүнсэндээ зарцуулахад ч хангалтгүй. Иймээс л ипотекийн зээлтэй айл өрхийн хувьд хэрэглээ гэх зүйл үгүй болж ядууралд шууд нэрвэгдэж байгаа юм. Ингэхээр Улаанбаатар хотын хувьд ядуу 105 мянган айл өрх дээрээ шинээр нэмэгдсэн 80 мянган айл өрхөө нэмэхэд нийт ядуурлын хэмжээ 50 хувьд даваад явчихаж байгаа нь манай эдийн засгийн хямралын бас нэг үндсэн шалтгаан болоод байна.

Дээрх 80 мянган ипотекийн зээлтэй айл өрх сард дунджаар 432 мянган төгрөг зээлийн төлбөртөө төлдөг гэж үзвэл, сардаа нийт дүнгээрээ 34.5 тэрбум, жилдээ 415 тэрбум төгрөгөөр хэрэглээний зах зээл хумигдана. Энэ их мөнгөн дүнгээр жижиг дунд бизнес эрхлэгчдийн орлого багасч байгаа. Тиймээс нөгөө ядууралын түвшин маань дахиад л нэмэгдэхэд хүрнэ. Жилд 415 тэрбум төгрөгийн орлого тасрахад дараа жил нь бизнесүүд зардлаа дахин хумина. Бизнесүүдийн хэмнэж байгаа тэр зардлын дүн дээр нь 415 тэрбум төгрөгөөр дараа жилийн орлого буурна. Энэ мэтээр хямрал ороомог хэлбэрээр жилээс жилд уруудсаар л байна.

Оны өмнөхөн засгийн газрыг огцруулах чуулганы хуралдаан дээр Ерөнхий сайд Сайханбилэг “бид хэрэглээний эдийн засгаас хуримтлалын эдийн засагруу шилжлээ” гэж хэлж байсан. Хямралын үед хуримтлалын бодлого явуулах нь эдийн засгаа сөнөөдгийг тэртээх 1929 оны их хямрал тодхон харуулсан байдаг. Тиймээс ч аугаа эдийн засагч Жон Мейнард Кейнс хуримтлалыг насаараа шүүмжилж хөрөнгө оруулалтыг үргэлж зөвлөдөг байсан. Хуримтлал бол орлого нь хэрэглээгээ давж байгаа нөхцөлд л эдийн засгийн хувьж өгөөжтэй байж чаддаг. Харамсалтай нь орлого нь хэрэглээгээ хүчрэхгүй байж хуримтлал үүсгэж байгаа нь тухайн өрх айл санхүүгийн хувьд дампуурах өндөр эрсдэлрүү явж байна гэсэн үг. 20 жил бол урт хугацаа, юу ч тохиолдож болно ид хийж бүтээх 30 настай залуу 50 хүрсэн хижээл настай болсон байна. Аль нэг үед нь орлого тасарлаа гэж бодъё ийм урт удаан хямралтай нөхцөл энэ нь тийм ч боломжгүй зүйл огтоос биш. Тэр үед хуримтлал гэж цуглуулсан хөрөнгөө хэрэглэх шаардлага гарахад, тэр хөрөнгө нь хөрвөх чадвар маш сул орон сууц. Зарлаа гэхэд удаан борлуулагдана. Хуритлал гэж төлөөд байгаа төлбөрийн дийлнх нь зээлийн хүү л байна. Үндсэн зээлээс чинь маш бага хасагдана. Энэ бүгдийг зээлтэй иргэд маш сайн ойлгож байгаа байх. Эцэст нь насаараа төлсөн байраа ганц сар зээлээ төлж чадаагүйгээс банканд шууд алдах бүрэн боломжтой. УИХ-с сүүлд баталсан хуулиар зээлийн барьцаанд байгаа эд хөрөнгийг зээлдэгч зээлээ төлөх чадваргүй болсон нөхцөлд банк шууд хурааж авах бүрэн эрхтэй болсон. Иймээс ипотекийн зээлтэй иргэд өмч хөрөнгөтэй болж, хуримтлал үүсгээд байгаа хэрэг огт биш. Харин сүйрэх өндөр эрсдэлтэй ядуучууд л гэж тодотгох нь илүү үнэн байх.

Уул нь бол ипотекийн бага хүүтэй зээлийг засгийн газар дараахи байдлаар хэрэгжүүлбэл зөв байх байлаа. Тухайн үед орон сууцны зээл 15 жилээр, жилийн 15.6-18 хувийн хүүтэй байсан. Барилгын нийлүүлэлтийг нэмэгдүүлнэ гэдэг бусад хэрэглээний бараа таваартай харьцуулахад урт хугацааны ажил. Тиймээс эхлээд барилгын компаниудад өгөх зээлийн нөхцөлийг багасгаж нийлүүлэлтийг ихэсгэнэ, дараагаар нь худалдан авагчдад олгох ипотекийн зээлийг эхний жил 12 хувь, дараагийн жил 10, тэгээд 8 хувь гэж жил жилээр шатлалтай буурлах. Ингэснээр эрэлт нэгэн зэрэг огцом нэмэгдэхгүй, нөгөө талаас нийлүүлэлт ч нэмэгдэнэ. Энэ нь байрны метр квадратын үнийг өсгөхгүй тогтоон барьж чадах байсан. Энэ мэтээр урт хугацааны хөтөлбөр болгон хэрэгжүүлсэн бол энэ хөтөлбөрөөс үүдэлтэй энэ олон хямралууд бий болохгүй байлаа. Хүүгээ шат дараатай буулгаад өмнөх хүү өндөртэй үед авсан зээлдэгчийн хүүг бас шат дараатай буулгасан бол хэрэглээний зах зээл өнөөдрийнх шиг ингэтлээ хямрахгүй л байлаа. Иргэд ч өрийн дарамтанд нухлагдах нь бага байх байлаа. Харамсалтай нь одоо бүх юм болоод өнгөрч. Тиймээс одоо ипотекийн 8 хувийн зээлээс үүдэлтэй энэ бүх хямралыг давах ганц гарц бол цалин нэмэх.

Засгийн газар хямралыг бий болгоход зориулж 3.5 их наяд төгрөг хэвлэхээсээ айгаагүй байж эдийн засгийг бага ч болов сэргээх цалин нэмэх 400 тэрбум төгрөг хэвлэхээс юундаа тэгтлээ айна вэ. Одоо бол орлого өсч байж л эдийн засаг сэргэнэ.

Эдийн засагч Болор-Эрдэнэ